夕方の電車で、また誰かがビットコインに振り回されていた。

夕方の電車って、人の「本音」が漏れやすい場所です。

仕事の疲れ、家の心配、明日のタスク。

一日の終わりに、心の鎧が少しだけゆるむタイミング。

つり革につかまりながらスマホを見ていた女性が、ふっとつぶやきました。

「…またビットコイン下がってる。もう意味わかんないよ…」

誰かに聞かせるつもりもない、小さな独り言。

でも、その言葉は私の胸にまっすぐ刺さりました。

なぜなら、それはかつての私自身の声でもあったからです。

でも、働き始めて人に言われて気づきました。

投資で負ける理由の多くは「知識不足」ではなく、「感情の揺れ」だってことに。

リーマンショックのとき、窓口には不安に押しつぶされそうな人たちが列を作りましたよね。

通帳を握る手が震えている人。

「老後の資金が半分になった」と涙ぐむ人。

口座残高の数字より、表情のほうがずっとショックだった。

そのとき、私の中でひとつの疑問が生まれました。

「人の心をここまで壊さない投資のやり方はないの?」

そして暗号資産の世界に飛び込んで12年。

私はもうひとつの事実を痛感するようになります。

ビットコインのチャートは、人生の機嫌まで支配しがちだということ。

今日1万円上がった。5万円下がった。

ただそれだけのことで、自分の価値まで左右されてしまう人がいる。

でも、本当はこう言いたい。

「あなたの人生の機嫌を、チャートに預けなくていい」

「予想しなくてもいい投資のやり方がある」

そのひとつの答えが、ビットコイン積立とドルコスト平均法(DCA)です。

チャートを“読む”投資ではなく、“ルール”と“仕組み”に任せる投資。

それは、人生を消耗させないための選択肢です。

私は「一発当てる投資」には(基本的に)興味はありません。

興味があるのは、「生活を壊さずに未来を守る投資」です。

ビットコイン積立とDCAは、その現実的な答えのひとつだと思っています。

ビットコイン積立が人気の理由:勝つためじゃなく、折れないため

ビットコイン積立がここまで広がっている理由は、

「儲かるから」だけではありません。

もっと人間的な理由があります。

それは、

「積立は、人間の弱さを前提に設計された投資法」

だからです。

人は「動いたほうが正しい」と思い込んでしまう

投資を始めると、多くの人がこう考えます。

「下がったら買えばいいんでしょ?」

「上がりそうなときに買えば賢いんでしょ?」

理屈としては正しい。

でも現実は違います。

- 下がったら怖くて買えない

- 上がったら「今は高い」と思って買えない

- 上がると欲が出て、さらに上を狙ってしまう

- 下がると恐怖が出て、「さらに下がるかも」と動けなくなる

頭と心は、びっくりするほど別々に動きます。

人は合理的なロボットじゃなくて、感情で動く生き物。

だからこそ、「判断しない投資」が必要になるんです。

それが、ビットコインの積立です。

積立は「正しい判断を重ねる投資」ではなく、

「判断を手放す投資」です。

判断を減らすほど、人は投資でミスしにくくなります。

負けない人は「当てる人」ではなく「折れない人」

暗号資産に投資し始めて、私は痛感しました。

投資の世界で最後に残るのは、「当てた人」ではなく「折れなかった人」です。

ビットコインが上がっても下がっても、

それでも投資を続けられた人が、最終的にリターンを手にする確率が高い。

だから積立は、

「一番儲かる戦略」というより、

「途中で退場しないための戦略」だと私は思っています。

判断回数を減らす=ミスを減らす

暴落の日、銀行の窓口にはいつも同じパターンの人たちが来たそうです。

・ニュースを見て慌てて売った人

・SNSで煽られて焦って買った人

・感情のままに売買を繰り返した人

逆に、積立をしている人はほとんど来なかった。

なぜか?

それは「決断する場面」が極端に少ないからです。

投資で一番危険なのは「判断しすぎること」。

積立は、そもそもその判断回数を減らすための仕組みです。

投資で勝ちやすい人は、「頭がいい人」でも「情報通の人」でもありません。

「判断の回数を減らせた人」です。

積立は、この一点において圧倒的に有利な投資法だと感じています。

ドルコスト平均法(DCA)の仕組み:感情を排除する投資デザイン

「ドルコスト平均法」と聞くと、

何か難しい投資理論に聞こえるかもしれません。

でも、生活の感覚で考えると、実はとてもシンプルです。

ドルコスト平均法とは「いくら買うか」を決める投資

ドルコスト平均法を一言で言うと、

「何BTC買うか」ではなく、「いくら分買うか」を固定する投資法です。

- 毎月1万円分のビットコインを買う

- 毎週3,000円分のビットコインを買う

- 毎日500円分のビットコインを買う

このように金額だけを決めて、あとは機械的に買い続ける。

それがドルコスト平均法(DCA)です。

価格が高いときは少し、安いときはたくさん買える

具体例で見てみましょう。

毎月1万円分のビットコインを買うとします。

- 1ヶ月目:1BTC=200万円 → 1万円で 0.005 BTC

- 2ヶ月目:1BTC=100万円 → 1万円で 0.01 BTC

- 3ヶ月目:1BTC=50万円 → 1万円で 0.02 BTC

あなたは毎回同じ1万円を出しているだけ。

でも、価格が安いときほどたくさん買えていることが分かりますよね。

逆に、価格が高いときは少ししか買っていない。

つまり、「高値掴みのリスクを自動で抑え、安いときに自然と攻める」仕組みになっているんです。

DCAは「安く買える方法」というより、

「高いときに買いすぎない安全装置」です。

人間がやるとほぼ必ず逆の行動をとる部分を、冷静に整えてくれます。

DCAは「感情を排除する」ための設計

ビットコインの価格は、美しいと感じる日もあれば、残酷なほど動く日もあります。

でも、値動きのたびに心を揺らしていては、長期投資は続きません。

DCAはそこに対して、

「感情ではなく、ルールだけで動く」ための投資デザインです。

- 上がっても、下がっても、同じ金額を買う

- ニュースが騒いでも、買う金額は変わらない

- SNSが荒れても、設定は一切変えない

感情がどうであれ、「積立設定」というルールだけが働き続ける。

だからこそ、人間の弱さごと前提にした投資法だと、私は感じています。

私は何度も、「知識はあるのに負ける人」と「知識は少なくても積立で勝つ人」を見てきました。

違いは明らかでした。

情報量ではなく、「感情をどれだけ仕組みに預けられたか」です。

ビットコイン × DCA が最強コンビな3つの理由

ビットコインとドルコスト平均法(DCA)は、正直に言って相性が良すぎる組み合わせです。

「DCAのために生まれたんじゃないか」と思うくらい。

その理由を、3つの軸から深掘りします。

理由1:ビットコインは“値動きが激しい資産”だから

ビットコインは、1日で5〜10%動くことが珍しくありません。

株式と比べると、ボラティリティ(価格変動)が桁違いです。

これは「怖さ」であると同時に、

DCAにとっては“チャンスの多さ”でもあります。

値動きが激しいほど、価格の高い・安いのメリハリがつく。

● 高いとき → 少ししか買わない

● 安いとき → たくさん買う

この「自動メリハリ」が効きやすくなるのです。

理由2:長期で見ると、階段状に成長してきた歴史があるから

「ビットコインは永遠に上がる」と言うつもりはありません。

未来の価格を保証することは誰にもできない。

ただ、過去十数年を振り返ると、ビットコインは

「上昇 → 過熱 → 暴落 → 停滞 → 回復 → さらに上昇」

という階段のような動きを繰り返してきました。

この「階段型」の資産にDCAを重ねるとどうなるか?

- 暴落・停滞の時期に大量に仕込む

- 回復・上昇の時期にその仕込みが利益化する

つまり、「暴落」があるからこそ「積立の旨味」が増える構造になっているんです。

理由3:暴落が“恐怖”から“チャンス”に変わるから

投資家にとって、最大の敵は暴落そのものではありません。

「暴落によって心が折れること」です。

積立をしていないと、暴落はこう見えます。

「やばい」「終わった」「もうダメかも」

でも、積立をしている人にとって、暴落はこうなります。

「今日はたくさん買える日だ」

「平均取得単価が下がるタイミングだ」

「ここを通り抜けた先に、リターンが待っている」

同じ値動きなのに、まったく逆の意味を持つようになる。

これが、ビットコイン × DCA の最大の魔法です。

暴落を「敵」にするか「味方」にするか。

それを決めているのは相場ではなく、あなたの投資スタイルです。

ビットコインとDCAは、その問いに対するひとつの答えだと感じています。

もし積立していたら?ビットコインDCAシミュレーション

ここからは、「もしあのときから積立していたら?」を

できるだけ現実に近い形でイメージしていきます。

細かい数字というより、

パターンごとの“感覚”をつかんでもらえたら十分です。

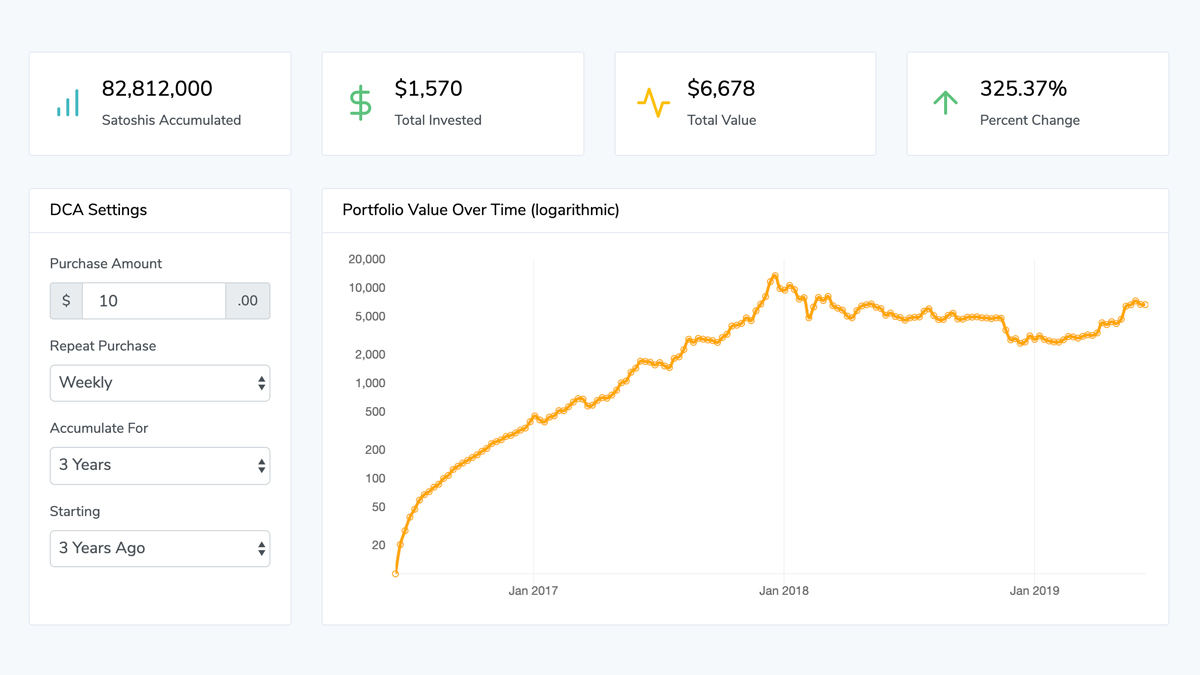

ケース1:3年前(暴落〜停滞〜回復)から積立していたら

ざっくりイメージとして、

2022年〜2025年の3年間を想像してください。

- 2022年:高値から大きく暴落

- 2023年:低めの価格で停滞

- 2024〜25年:再び高値圏へ回復

この3年間、毎月1万円ずつ積立した場合──

- 最初の1〜2年は含み損もありえる

- ただ、その間に大量に買っている

- 3年目の回復で一気にプラスに転じやすい

暴落と停滞が長く続いたおかげで、

「安いときにたくさん買う」というDCAのメリットが最大化されています。

ケース2:5年前(大相場+暴落+再上昇)から積立していたら

さらに5年スパンで見ると、ビットコインは

「大きな上昇」「大きな下落」「停滞」「再上昇」をすべて経験しています。

この5年間、毎月1万円を積み立てていた場合、

暴落局面で安く買い続けた結果、

平均取得単価がかなり低くなっていることが多いです。

そのうえで、直近の上昇があれば、

評価額は大きなプラスになっている可能性が高い。

ケース3:高値から積立スタートしていたら?

これが、いちばん不安なパターンかもしれません。

「2021年の高値あたりから積立始めたんですけど…もう終わりですか?」という相談はよくあります。

結論から言うと、

積立ならぜんぜん終わりじゃないです。

- 高値でスタート → 最初は含み損になりやすい

- その後の暴落でたくさん買える

- 停滞でコツコツ買い続ける

- 再上昇で平均取得単価を超えてくる

一括投資で高値掴みした場合は、回復に時間がかかることもあります。

でも、積立なら「高値スタート」は致命傷になりません。

積立において「いつ始めたか」は、それほど致命的ではありません。

大事なのは、「続けたかどうか」です。

スタート位置の運を、時間で均していくのがDCAです。

ケース4:暴落からスタートしていたら?

逆に、暴落からスタートした人は、最強のスタート位置を引いたと言ってもいいくらいです。

- 最初から「安売りセール」でスタート

- 初期の買付量が多い

- 回復したときの利益率が非常に高くなる

「暴落のときに勇気を持って始めた人ほど、長期で報われやすい」──これは私が現場で何度も見てきた光景です。

初心者でもできるビットコイン積立の始め方(実務ガイド)

ここからは、

「じゃあ実際どうやって始めればいいの?」

という部分を、手順ベースで整理していきます。

ステップ0:最初に決めておく「3つのマイルール」

- 積立は余剰資金だけで行う

生活費は絶対に使わない。ここが崩れると、暴落時に心が折れます。 - 「売らない期間」を決めておく

たとえば「最低3〜5年は原則売らない」。

ルールがあるだけで、感情に流されにくくなります。 - 「ストレスゼロの金額」で始める

月3,000円〜5,000円でも十分。

「頑張る金額」ではなく「ラクに続けられる金額」が正解です。

ステップ1:国内の暗号資産取引所で口座を作る

bitFlyer、コインチェック、GMOコイン、bitbank、SBI VCトレードなど、

国内には金融庁登録済みの取引所が複数あります。

ポイントは、

「自分が使いやすい」と感じるところを選ぶこと。

画面の見やすさやアプリの使い勝手も大事です。

ステップ2:積立対象は「ビットコイン」一択でOK

最初のうちは、ビットコイン(BTC)だけで十分です。

歴史・流動性・認知度・制度対応、どれを取っても他の銘柄より安定しています。

アルトコインに手を出すのは、

「ビットコインの値動きに慣れてから」でも、まったく遅くありません。

ステップ3:積立の頻度を決める(毎日・毎週・毎月)

- 毎日:最も平均化しやすいが、通知や価格が気になりやすい人も

- 毎週:ミサキのイチ押し。リズムも取りやすく、心理負担も少ない

- 毎月:給料日に合わせるなど、家計管理と組み合わせやすい

「どれが正解?」とよく聞かれますが、

“自分が一番ストレスなく続けられる頻度”が正解です。

ステップ4:積立金額を設定する(最重要ポイント)

ここは本当に大事なので、何度でも言いたいです。

「生活に影響のない金額」から始めてください。

- 初心者:月3,000〜5,000円

- 少し余裕がある:月1万円

- さらに余裕がある:月2〜3万円

月2万円を半年でやめるより、

月5,000円を3年続けた人のほうが、結果的に資産が育っているケースをよく見てきました。

ステップ5:積立日を「生活のリズム」に合わせる

- 給料日の翌日

- 毎週日曜日

- 毎月1日 or 月初

生活が落ち着いている日を積立日にすると、ストレスが少なく続けられます。

ステップ6:可能なら「積立専用口座」を用意する

銀行口座を1つ増やし、そこを「積立専用」にするのもおすすめです。

生活費とは完全に分けることで、

「投資で生活費が削られている」という不安を感じにくくなります。

ステップ7:通知を減らして「感情を守る」

取引所アプリの通知が頻繁に届くと、

つい価格を見に行き、感情が揺れ、余計な判断をしがちです。

積立設定さえ動いていれば、通知は見なくても大丈夫。

いっそ切ってしまうのもひとつの選択です。

ステップ8:「売らないルール」をあらかじめ決めておく

例として、こんなルールがあります。

- 積立分は最低3〜5年売らない

- 元本の2倍になったら、10〜20%だけ売る

- 暴落のときは絶対に売らない

- 売りたくなったら、翌日もう一度考えてからにする

売却ルールは、心の「避難所」です。

ルールがあることで、感情だけで動くリスクを大きく減らせます。

失敗しないための注意点:積立の敵は「相場」ではなく「感情」と「生活の余裕不足」

ここからは、積立で特に気をつけてほしいポイントを整理します。

正直、この章が一番大事です。

失敗①:暴落時に積立を止める

これは積立における最大のNG行動です。

暴落は、積立にとって「一番おいしい時間」です。

安い価格でたくさん買えるからです。

そこで怖くなって積立を止めてしまうと、

・平均取得単価が下がらない

・回復局面での利益が薄くなる

・積立の最大のメリットが失われる

という結果になります。

失敗②:生活ギリギリの金額で積立する

生活費にまで手を出してしまうと、暴落が「生活不安」そのものになります。

そうなると、人は冷静ではいられません。

その結果、

・暴落で積立を止める

・底で売ってしまう

・「やっぱり投資なんてやるべきじゃなかった」と感じる

という最悪のパターンに陥りやすくなります。

だからこそ、「余剰資金で」という原則は絶対に守ってほしい。

失敗③:銘柄を増やしすぎる

ビットコインだけでいいのに、

あれもこれもと買い始めると、急に難易度が上がります。

- 価格を見るものが増える

- 情報も増える

- 心配事も増える

- 管理が難しくなる

その結果、集中したいビットコイン積立までブレてしまう。

まずはビットコイン一本で十分。他は慣れてからでも遅くありません。

失敗④:価格を見すぎる

価格を見る回数が増えるほど、

人は「何かしなきゃ」と思い始めます。

でも積立はそもそも、

「何もしないことを前提にした投資法」です。

・アプリを開きすぎない

・通知を切る

こうした「距離感」が、積立の成功率を大きく左右します。

失敗⑤:暴落で追加買いしすぎる

暴落で「今がチャンスだ!」と感じ、

積立とは別に大きく買い増す人がいます。

うまくいくときもありますが、

暴落が長引くと、資金的にも精神的にも追い込まれ、

積立そのものが続かなくなるリスクがあります。

積立は「勇気を出して攻める投資」ではなく、

「感情を抑えて続ける投資」です。

追加買いは“勇気”ではなく、“欲”であることが多い。そこを冷静に見てほしいなと思います。

積立を続けるためのコツ:続く人は「強い人」ではなく「整えた人」

最後に、積立を無理なく続けるためのコツをまとめます。

コツ①:積立を「家計の固定費」にしてしまう

家賃、光熱費、スマホ代、保険料…。

そこに「ビットコイン積立」をひとつ加えるイメージです。

投資を「特別なイベント」にしないで、

「生活の一部」にしてしまうと、継続率がぐっと上がります。

コツ②:通知を意図的に減らす

取引所アプリの「買付完了」通知を見た瞬間、

つい価格を見に行き、心が揺れ、余計な判断をしがちです。

積立は、感情を刺激しないほど強くなります。

大げさではなく、通知OFFは「最強のメンタル対策」のひとつです。

コツ③:積立専用口座を作る

・日常の支出用口座

・積立専用の銀行口座

を分けるだけで、心理的な安心感が大きく変わります。

「生活費が削られている気がする」という不安が消え、

積立に対する罪悪感も軽くなります。

コツ④:感情が揺れる日はアプリを開かない

疲れている日、嫌なことがあった日、

SNSの悲観的な投稿を多く見た日。

そんな日は、投資アプリを開かないほうが安全です。

不安なときほど、人は「逃げる行動(売る)」をとりやすいからです。

コツ⑤:ちょっとした“楽しさ”を混ぜる

投資は真面目な話ですが、

少しだけ「楽しさ」があるほうが続きます。

- 年に1回、積立の総額と評価額をグラフにする

- 「未来の自分への手紙」に、積立の目的を書く

- 口座に「未来資産」「第二の年金」などニックネームをつける

- 家族と「このお金を何に使おうか」と話す

ワクワク感は、継続力の燃料です。

まとめ:これは“攻めるための守り”。未来を静かに支えるビットコイン積立

ビットコイン積立は、

一発で人生を変えるような劇的な投資ではありません。

でも、私はこう思っています。

「これは、未来の自分に小さな安心を贈り続ける行為だ」と。

今日の1,000円。

今週の3,000円。

その一つひとつが、数年後のあなたを助けるクッションになっていく。

値動きに心を削られ続ける人生と、

淡々と未来を積み上げていく人生。

どちらを選ぶかは、いつだってあなたの自由です。

もしこの記事を読み終えた今、

「少しだけ、未来に優しくなりたい」

そう思えたなら、もう十分すぎるほどのスタートラインに立っています。

ビットコイン積立とドルコスト平均法は、

完璧な人じゃなくても使える投資の仕組みです。

むしろ、弱さを抱えたままでも続けられる投資法です。

どうか、焦らず、比べず、

あなたのペースで、あなたの金額で。

未来のあなたへ、小さな贈り物を続けてみてください。

【免責事項】

本記事は、暗号資産および投資一般に関する情報提供を目的としており、

特定の暗号資産・サービス・金融商品への投資を推奨するものではありません。

ビットコインを含む暗号資産には価格変動リスク・流動性リスク・制度変更リスクなどがあり、

元本が保証されるものではありません。

記事内で紹介している積立方法や投資手法は、

筆者の個人的な経験・見解に基づくものであり、

将来の成果を保証するものではありません。

投資判断は必ずご自身の責任と判断にて行ってください。

必要に応じて、税理士・ファイナンシャルプランナー・金融商品取引業者など、

専門家への相談をおすすめします。

なお、本記事内の価格・数値・市場データ・制度等は

執筆時点の情報をもとに作成しており、将来的に変更される可能性があります。

当サイトおよび筆者は、本記事の内容に基づき読者が行った行動により発生したいかなる損失・損害についても、一切の責任を負いかねます。

【参考・引用リンク】

- CoinDesk – What Is Bitcoin Dollar-Cost Averaging?

Latest Crypto News | CoinDeskLeader in cryptocurrency, Bitcoin, Ethereum, XRP, blockchain, DeFi, digital finance and Web 3.0 news with analysis, vide...www.coindesk.com

Latest Crypto News | CoinDeskLeader in cryptocurrency, Bitcoin, Ethereum, XRP, blockchain, DeFi, digital finance and Web 3.0 news with analysis, vide...www.coindesk.com - Fidelity – Dollar-Cost Averaging for Crypto

Access Deniedwww.fidelity.com - Kraken – Survey: 59% of crypto investors use dollar-cost averaging

Just a moment...www.kraken.com - dcaBTC – Bitcoin DCA Simulator

Dollar Cost Averaging Bitcoin - dcaBTCDollar cost averaging Bitcoin is a popular strategy. This bitcoin investment calculator shows the return of a BTC DCA st...dcabtc.com

Dollar Cost Averaging Bitcoin - dcaBTCDollar cost averaging Bitcoin is a popular strategy. This bitcoin investment calculator shows the return of a BTC DCA st...dcabtc.com - IMF & FSB – Policies for Crypto Assets(Synthesis Paper)

IMF-FSB Synthesis Paper: Policies for Crypto-assetsPaper describes how the policy and regulatory frameworks for crypto-assets developed by the IMF and the FSB (alongside s...www.fsb.org

IMF-FSB Synthesis Paper: Policies for Crypto-assetsPaper describes how the policy and regulatory frameworks for crypto-assets developed by the IMF and the FSB (alongside s...www.fsb.org - 金融庁 – 暗号資産(仮想通貨)に関する制度整備

暗号資産の利用者のみなさまへwww.fsa.go.jp

暗号資産の利用者のみなさまへwww.fsa.go.jp

コメント